炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

复盘今年以来的“牛市”行情,市场主线可以简单归类两条:第一条主线是出海,例如以“易中天”为代表的英伟达产业链出海、有重磅不断的创新药BD出海、还有以泡泡玛特为代表的消费品出海等等;另一条是科技:以寒武纪、中芯国际等为代表的自主可控,以及拥有星辰大海预期的人形机器人等等。

在人声鼎沸的“牛市”背面,是以白酒、中药等为代表的“老登资产”,尤其是面向中老年消费者的内需资产,在CPI改善预期不强的背景下,已经几乎沦落到了无人问津的地步。巴菲特告诉我们,周期永远在轮动,当人声鼎沸时,要多一分警惕,当无人问津时,要多一份贪婪。

8月19日晚间,羚锐制药(600285.SH)发布2025半年报,公司2025H1实现营业收入20.99亿元,同比增长10.14%,实现扣非归母净利润4.42亿元,同比增长12.28%。其中2025Q2实现营业收入10.78亿元,同比增长8.17%,实现扣非归母净利润2.39亿元,同比增长12.20%。

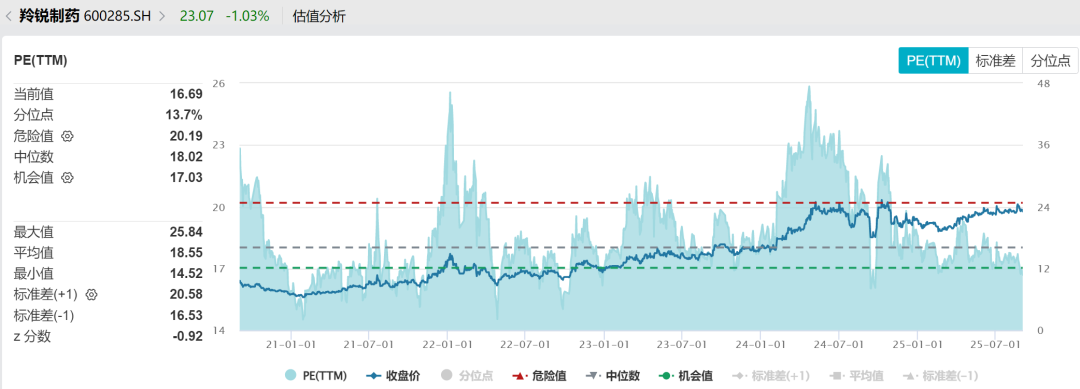

受2025H1财报刺激,8月20日股价高开高走,收涨4.66%,截止到9月2日,羚锐制药股价已跌回2025H1财报发布前,对应当前PE(TTM)约16.69倍,处于过去5年13.7%的分位数。

图片说明:过去5年羚锐制药的估值变化,数据来源于Wind

从绝对估值出发,探寻羚锐制药“模糊的正确”定性

熟悉羚锐制药基本面的投资者清楚(本文不再详细论述羚锐制药的基本面,仅限于讨论估值),尽管羚锐制药表面上是一家卖“狗皮膏药”的中药公司,但以院外市场为主要销售渠道的OTC中药企业,但从产品属性、商业模式、定价模式、利润率及现金流角度来看,羚锐制药更像是一家可选消费品公司,更适合采用消费品行业的估值体系。

从DCF模型来看,分子的变量是自由现金流FCFF和永续增长率g,分母的变量是十年期国债利率r和风险溢价erp。由于自由现金流由企业商业模式决定、风险溢价由二级市场决定,可以将其简单视为常数,因此DCF模型的核心变量是永续增长率g和十年期国债利率r。

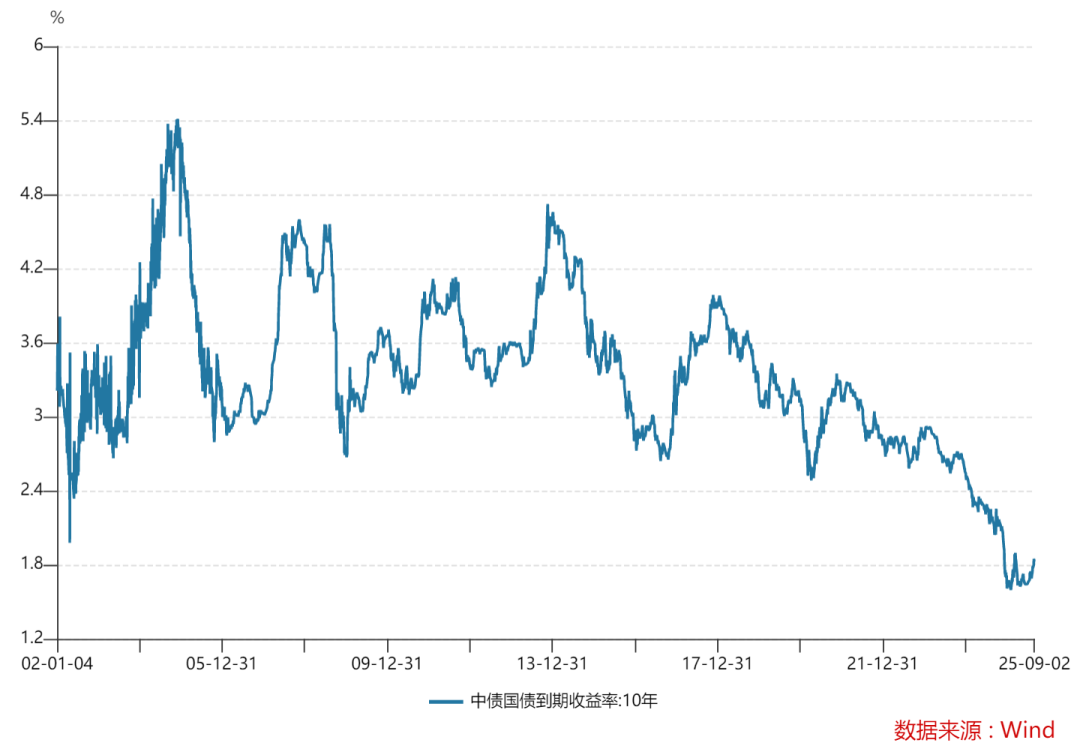

毫无疑问,今天的十年期国债利率远低于过去5年,从理论上讲,如果羚锐制药当前的业绩增速没有显著低于5年前,那么羚锐制药当前的估值就不应该低于过去5年,因此13.7%的PE分位数是低估的。

图片说明:中国10年期国债利率

当然理论不能代表实际,熟悉资本市场的投资者很清楚,无风险利率r主要表现为必要条件,而非充分条件,决定企业估值的核心变量是永续增长率g。

通俗一点来说,永续增长率g,暗含的是公司所处行业的景气度、是所处行业的beta、是对所处行业未来的预期,这关乎永续经营、永续增长的假设能否成立。(g的具体数字不重要,重要的是DCF模型蕴含的理念)

好在的是,在定性层面上,羚锐制药是可以做到这一点的。也就是说中长期角度看,可能存在某个时间段出现杀eps的风险,或者杀pe的风险,但几乎排除了杀逻辑的风险,而这种定性分析远比定量分析重要的多。

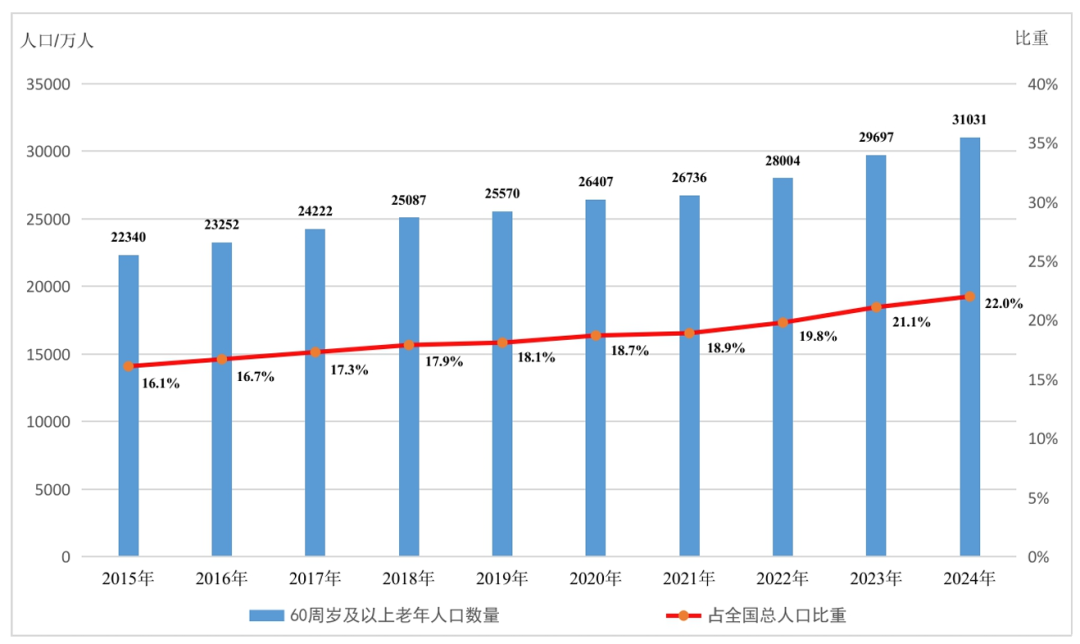

与白酒一样,狗皮膏药也有上千年历史,且使用者主要集中于中老年群体。根据羚锐制药财报所述,50~60岁人群骨关节炎发病率为48.7%,60~70岁人群则上升至62.2%,在75岁以上人群中,骨关节炎的患病率可高达80%左右。此外,肥胖、运动不当、不良生活习惯等因素导致骨关节炎发病率逐渐呈年轻化态势。

根据民政部全国老龄办发布的《2024年度国家老龄事业发展公报》,截至2024年末,全国60周岁及以上老年人口31031万人,占总人口的22.0%;同时根据民政部党组成员、副部长,中国老龄协会会长刘振国的表述,从2022年开始我国进入老年人口快速增长时期,预计将持续至2035年,其间每年将有2000万以上的人口进入老年,每年净增老年人口预计超过1000万人。预计到2035年左右,我国60岁及以上老年人口将突破4亿人,占比超过30%,进入重度老龄化阶段。到本世纪中叶将突破5亿人,占比接近40%,达到峰值,人口老龄化将是我国今后较长时期内的基本国情。

图片说明:60岁及以上老年人口数量及比重,数据来源于《2024年度国家老龄事业发展公报》

换句话说,2025~2035年,60岁及以上老年人口数量的CAGR约为2.58%,2036~2050年,60岁及以上老年人口数量的CAGR约为1.61%。

因此结论显然易见,羚锐制药的客群,在未来超过20年的时间里都是在不断扩容的,销量的增长是可以预期的,至于销售价格能否出现长期缓慢增长趋势,主要取决于中长期的通胀率,这与具备定价权的消费品公司是一样的逻辑。

从相对估值出发,探寻羚锐制药被低估的定性

DCF这类绝对估值模型,需要太多假设,难以实际应用,主要起传达理念作用,真正有用的估值模型,还是要看相对估值。

巴菲特经常引用彼得·林奇的一句话,说投资要投蠢人都能管好的企业,因为早晚都会有个蠢人来管理。从这一点上讲,羚锐制药并非顶级的商业模式,企业经营的好坏高度依赖管理层智慧,估值显然无法与垄断型消费品公司、垄断型公用事业公司相提并论。

从财务数据上看,2025H1羚锐制药毛利率81.33%、净利率22.67%、ROIC为14.23%、ROE(TTM)为25.56%。羚锐制药财务数据表现与中高档白酒高度相似,以古井贡酒为例,2025H1毛利率为79.87%、净利率为27.22%、ROIC为13.44%、ROE(TTM)为22.28%。此外,羚锐制药与白酒行业的客户高度相似,均集中在中老年人群,且均具备相似的产品提价权,用白酒行业作为羚锐制药的可比对象,似乎并无不妥。

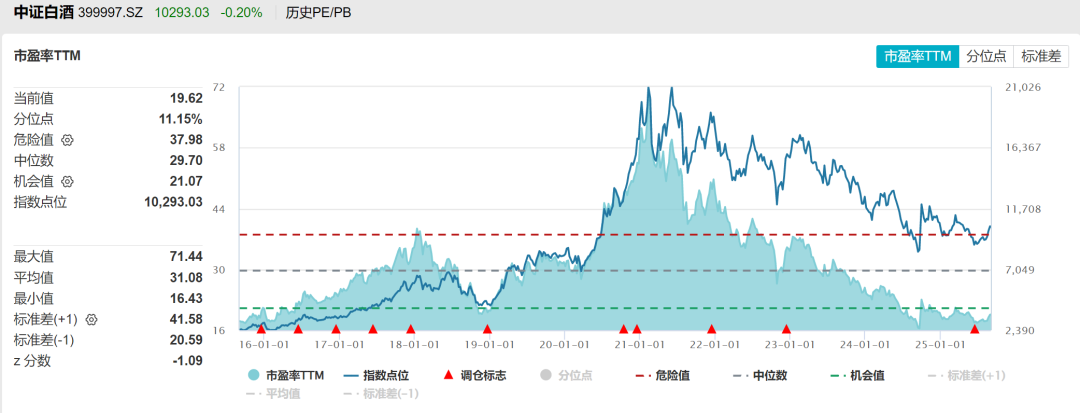

根据Wind统计,截止至9月2日,中证白酒行业指数PE(TTM)为19.62倍,高出羚锐制药16.69倍PE(TTM)约17.56%。

图片说明:中证白酒指数估值变化,数据来源于Wind

然而羚锐制药的基本面现状、以及中长期展望,要明显好过白酒行业(指白酒行业整体,并非个别头部公司)。

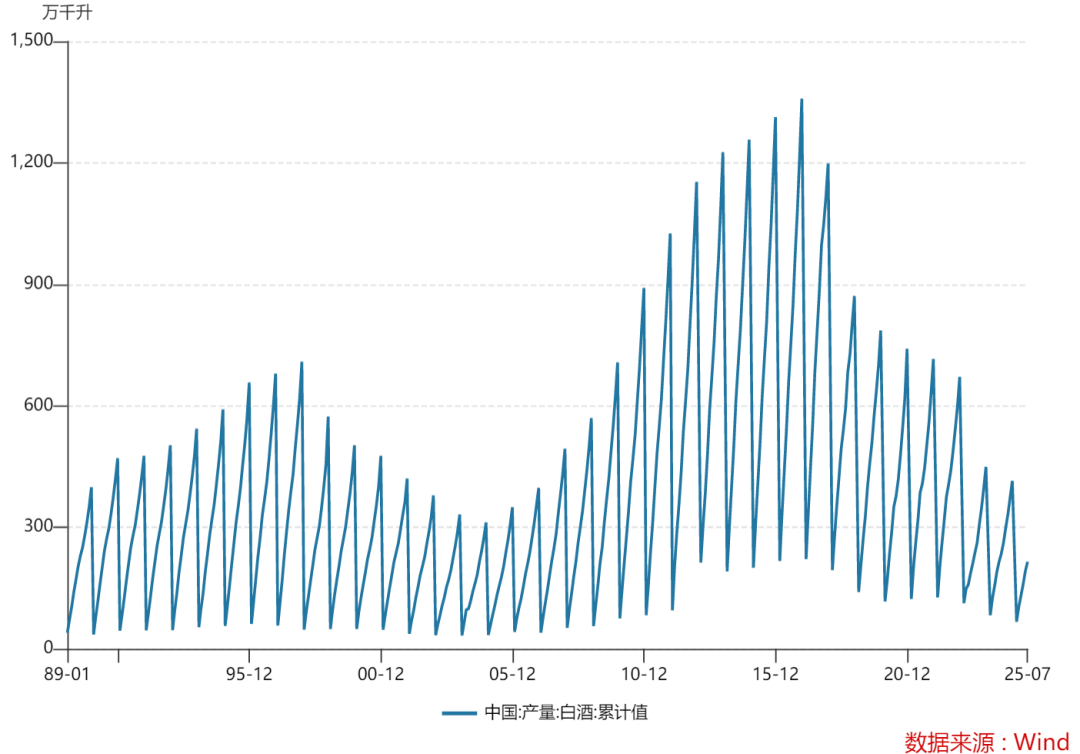

一方面,从量上讲,白酒整体的消费量早已见顶,2024年产量414.50万千升,较2016年峰值1358.36万千升下降了大约70%,且这一下滑趋势仍在延续,没有人能知道未来何时能触底;而正如前文所述,贴膏的整体消费量,还远没有到达天花板。

图片说明:白酒产量变化,数据来源于Wind

另一方面,白酒行业在整体持续大幅缩量的情况下,唯一的出路只能是通过不断涨价来实现以价补量,但是整体上看白酒是贵价可选消费品,当消费者的远期现金流预期出现边际下行趋势时,反噬来的会非常快,白酒企业的2025H1业绩已经证实了这一点。而羚锐制药的贴膏是低价可选消费品,以2024年为例,羚锐制药合计销售贴膏199,580.45万贴,实现销售收入211,509万元,对应贴膏单价约1.06元/贴,如果整体提价5%,那么贴膏单价也仅仅是上涨5分钱,再敏感的消费者,几分钱的变化也在可接受范围。

因此结论是明确的:相比于白酒行业整体来说,羚锐制药的估值是偏低的。

超过4%的股息率,再免费赠送一张看涨期权

除了本身估值偏低外,更难能可贵的是,羚锐制药有着超过4%的股息率,在名义利率持续下行、实际利率持续上行的当下,这提供了足够的风险补偿,并且按照羚锐制药当前的估值来看,当前股价中并没有对银谷制药这一潜在的第二成长曲线进行定价,这相当于还免费赠送了一张看涨期权。

根据羚锐制药管理层在2025H1业绩说明会中的表述:“我们充分看好老龄化所带来的市场红利,即使短期内我们的下游零售终端仍处在调整期,我们中长期的增长目标依然是维持在收入10%以上,利润15%以上”。假设2025年羚锐制药实现归母净利润15%增长达到8.31亿元,并假设派息率维持70%不变,则预计2025年将派息约5.82亿元,按最新市值131亿元计算,股息率约4.44%。

图片说明:羚锐制药近5年平均股利支付率超过70%,数据来源于Wind

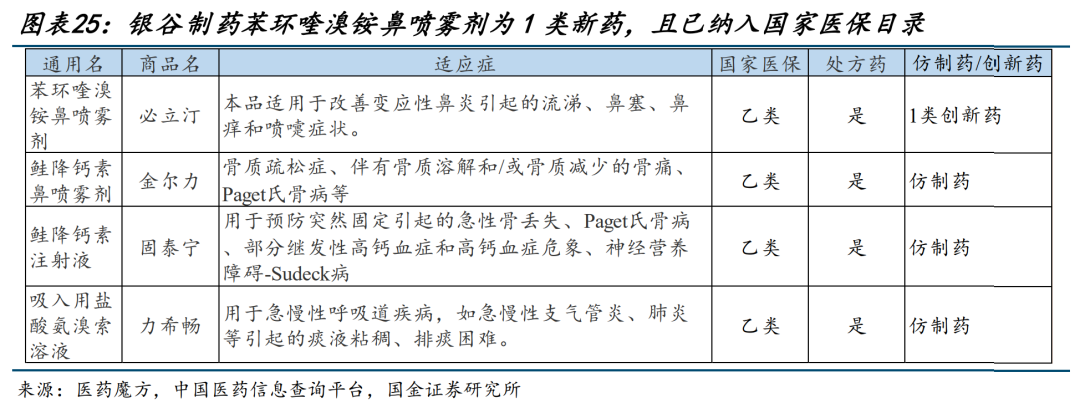

此外,羚锐制药于2024年12月收购化药公司银谷制药,2025H1实现并表,并实现营业收入9,877.70万元,净利润1,322.60万元。

图片说明:银谷制药产品线,数据来源于国金证券

至于银谷制药是否能够利用羚锐制药遍布全国的OTC渠道优势,来打开羚锐制药的第二成长曲线,目前下结论还为时尚早,但有一点值得重视:在二代董事长熊伟于2019年4月从一代董事长熊维政接班以后,羚锐制药实现了质的飞跃,ROE连续5年增长,从2019年的13.49%上升到2024年的24.80%。资本市场也用股价对熊伟投出了认可的一票,自熊伟接班以来,羚锐制药股价大涨224.93%,同期中证中药指数仅上涨2.35%。

图片说明:熊伟接班后,羚锐制药股价大幅跑赢中证中药指数,数据来源于Wind

自熊伟接班以来,已经用极为出色的业绩证明过了自己,对于银谷制药的收购,41岁正值壮年的熊伟,显然已经在摩拳擦掌了,对于中小股东来说,这无异于是一份“价值很高”但又“免费”的看涨期权。

《庄子·天下篇》有云,将军赶路,不追小兔。过去五年时间,羚锐制药无疑称得上价值投资的经典案例,用更长远眼光来看,未来的羚锐制药,更加值得期待。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

未经允许不得转载:头条资讯网_今日热点_娱乐才是你关心的时事 » “老登资产”也可以有春天!从定性和定量两个角度看羚锐制药估值