来源:创投维C以债募资来了!

2025年5月7日,中国人民银行行长潘功胜在国新办举行的新闻发布会上宣布:将创设科技创新债券风险分担工具。随后关于“科创债”的相应细则陆续出炉——(一)新增支持金融机构发行科技创新债券。

(二)新增支持股权投资机构募集资金用于私募股权投资基金。新增支持股权投资机构募集资金用于私募股权投资基金。支持具有丰富投资经验、出色管理业绩、优秀管理团队的股权投资机构,可发行科技创新债券,募集资金用于私募股权投资基金的设立、扩募等。

政策落地,券商以及VC/PE闻风而动。

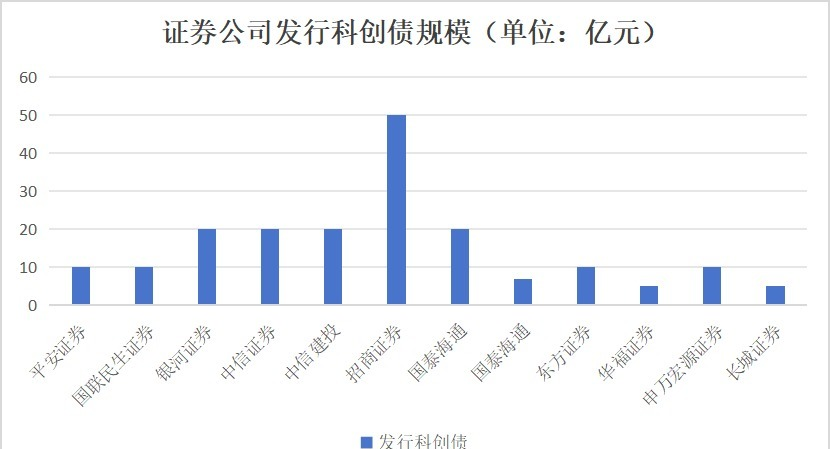

上交所和深交所官网显示,5月8日,多家证券公司已公告拟发行总额不超过177亿元科创债,其中,招商证券拟发行科创债达50亿,规模最大。

招商证券资金部门相关负责人对此表示:“科创债发行主体范围扩宽,契合了券商在服务科创企业的资金需求。证券公司不仅能为科创企业提供高质量承销服务,还可以在股权、债券、基金投资、做市服务等方面为科创企业提供全方位的服务。”此外,截至5月8日,共有24家股权投资机构注册发行科技创新债券,预计总体规模近155亿元。

元禾控股、鲁信创投、金合盛等14家股权投资机构公告发行,预计发行规模60亿元;君联资本、启明创投、东方富海、毅达资本、金雨茂物、泰达科投、中科创星等10家股权投资机构进入注册通道,其中7家为民营企业,多家机构设置票面利率跳升、转股等条款。

初步统计,目前有近100家市场机构计划发行超过3000亿元的科技创新债券,预计后续还会有更多机构参与。

睿资创投投研部负责人杨晨表示:“创投机构的背后是千千万万的创新创业企业。对创投机构的支持,本质正是对科创企业的支持。同时是响应‘创投国十七条’关于‘支持创投机构发行债券及债务融资工具’指示精神的切实举措,对推动创投机构拓宽资金来源,采取创新方式灵活运用债券资金做大做强,实现行业高质量发展具有重要意义。”此外,“以债募资”对于民营创投而言有何重要意义?

杨晨对此表示:“民营创投与国有创投企业相比,民营创投决议计划流程短、市场敏锐度高,能更快地应对市场变化,更愿意投资于具有高创新性和颠覆性的项目。并且,民营创投企业受其规模限制,往往在基金中出资份额较低。如果能够有效发挥债券市场的融资作用,提高自有资金出资比例,能大幅提升LP的决心信念,更快速组建新基金。”01为什么要推行科创债?

创投圈对科创债的闻风而动,可想而知行业对流动资金注入的渴望。

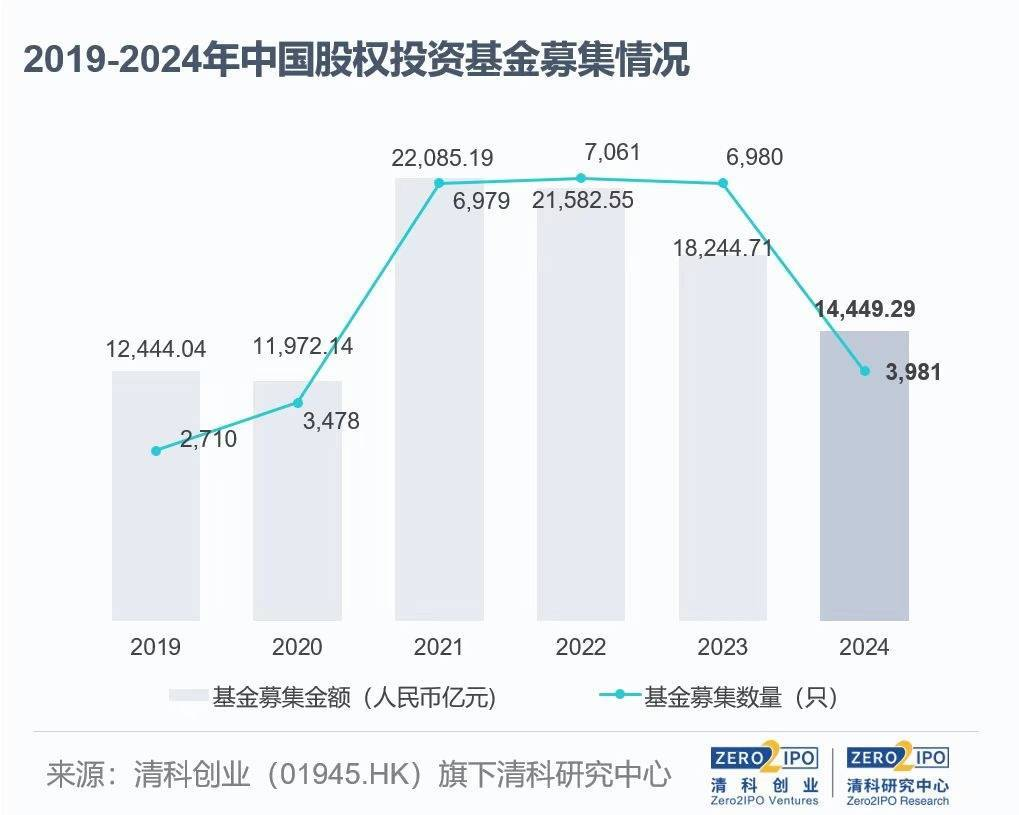

清科研究中心数据显示,2024年中国VC/PE募资新募集基金数量和规模分别为3981只、1.44万亿元,同比下滑43.0%、20.8%,且募资规模相较于2021年创投行业募资规模2.2万亿元足足下降了约35%。

募资数量和规模双降,大河急需流水注入。

募资端的变化也会促使各大PE更为谨慎,对于风险极高的科创项目,大家会抱有更为谨慎的态度。尤其对投早、投小、投硬科技,风险值与收入高度不匹配的项目,只能是绕道了。

正如清科研究中心数据,2024年我国股权投资市场共发生投资案例数8,408起,同比下降10.4%;披露投资金额6,380.71亿元人民币,剔除2024年大连新达盟及2023年中粮福临门大额案例后,投资总金额为6,036.47亿元人民币,同比降低10.3%。

不难看出,当前募资规模与2021年相比仍有较大差距。此时推出科创债,能否真正扭转募资下滑趋势?

基石资本董事长张维表示;“科技创新债券是债券市场‘科技板’正式推出的重要标志,充分体现了央行对科技创新的支持以及对创投行业的认可。”杨晨对此表示,“支持股权投资机构发行科创债具有重要意义。一方面,有助于投资机构适当减少对政府性资金的过度依赖;另一方面,能够进一步引导债券资金流向科技创新领域。伴随着股权投资机构科创债的陆续落地,股权投资市场社会化募资难的问题有望逐步得到缓解。同时,民营创投发债成本的进一步降低、债券期限的进一步拉长,中小科技企业将有机会获得更多与自身发展周期相匹配的资金支持。这将为科技创新源源不断地注入新‘活水’,助力创投行业的稳步发展。”02各国的科创债科创债在国内算得上是新鲜事物,但放在国际视野来看,科创债早就推行,且在各国均有其特色。

不同于国内,美国科创债发行主体不是券商或创投机构,而是企业。这类债券常见于生物科技、清洁能源、人工智能等研发密集型行业,其特点是结合了传统债权的稳定性和适应科创企业需求的灵活性。

科创债的典型结构包括延期付息、可转换条款或与收入挂钩的还款安排,以匹配企业较长的研发周期。

相较于股权融资,其优势在于帮助企业留存控制权、降低融资成本(利息可抵税),并加速资金到位。此外,部分科创债享有政府担保或政策支持,如美国小企业局(SBA)的贷款计划,进一步降低风险。

最典型的例子就是2014年特斯拉发行可转债融资20亿美元,后因股价上涨转为股权,避免现金偿还。此外,Moderna通过非稀释性债务融资支持mRNA研发,留存IPO前股权价值。

美国的科创债可以理解成为企业去贷款创业,其一大弊端就是企业面临创业失败后,造成债务风险。典型例子就是血液检测公司Theranos曾尝试发行高风险债券,后因技术造假导致债权人巨额损失。

总体而言,美国科创债为创新企业提供了重要的非稀释性融资选择,尤其适合技术成熟度较高、现金流路径清晰的公司,是传统风投与银行贷款之间的有效补充。

英国的科创债和美国高度相似,其特点在于灵活的还款安排(如可转债、收入挂钩还款)和政府支持机制——英国商业银行(BBB)等机构通过担保计划降低融资门槛。

聚焦德国科创债,同样是面向科创企业,其最大特点是政府和银行深度参与。

如果你在德国申请科创债,那么德国复兴信贷银行(KfW)等政策性金融机构将会提供低息贷款或担保,降低融资成本。此外,地方州政府(如巴伐利亚、巴登-符腾堡)设立专项基金,支持本地科技企业。

政府参与补贴,那么你申请的科创债实际利率低于市场水平,利息普遍在4%-8%,而美国科创债利息普遍在8%-15%,英国则为7%-12%。

德国科创债低利息的背后意味着更为严苛的审核制度,对于初创企业几乎没法申请科创债。此外,当地还要求企业进行高担保质押,并且灵活性较低,相较于英美,德国还款协商空间小。

把目光拨回亚洲市场,日本的科创债和英美类似,同样是面对企业,聚焦重点行业,但不同的是,日本采用财团银团模式。

谈及财团银团,这里不得不展开日本的财阀演变以及对日本整个国家产生的影响。

日本财团是由战前存在以家族为核心的四大财阀(三井、三菱、住友、安田),战后虽被解散,但演变为以银行为中心的企业集团,例如三菱UFJ金融集团、瑞穗金融集团等,通过交叉持股、主银行与企业深度绑定。

财阀经战后重组后形成了以银行为核心的商业圈层,这意味着一家企业如果在这个圈子里面,那么它获得的银行贷款概率将会得到提升。

这种历史背景使得日本金融机构更倾向于联合放贷,尤其对集团联系关系企业或国家重点产业。

虽说日本有明确的监管政策,但是懂得都懂,有些水面下的模棱两可根本无法杜绝。

典型案例是2023年Rapidus半导体债券,这是由三菱UFJ+DBJ+8家地方银行组成银团,背后是丰田、索尼等企业的产业需求,本质是“现代版财团协作”。

经笔者梳理来看,国外科创债与我们最大的不同就是发行主体,国内发行主体为券商或者是股权投资机构,而国外发行主体为科创企业。

此外,各国科创债也具有本国特色,譬如德国是政府联合银行发行,进而发债利息较低,但是申请难度较大;日本则深受财团影响,科创债本质上仍是现代财团体系协作;英美科创债灵活度最高,相对而言利息较高。

03结语科创债的推出,如同一场及时雨,为干渴的创投市场带来了新的希望。无论是国内券商和股权投资机构的积极响应,仍是国际上各国独具特色的科创债模式,都传递出一个共同信号:科技创新需要多元化的资金支持,而科创债正是连接资本与创新的重要桥梁。

从国内来看,科创债的落地不仅缓解了募资难题,还通过降低民营创投的发债成本、拉长债券期限,为中小科技企业提供了更匹配其发展周期的资金支持。这不仅是“创投国十七条”精神的实践,更是推动行业高质量发展的关键一步。

放眼全球,美国的灵活还款、德国的政府深度参与、日本的财团协作模式,都展现了科创债在不同土壤下的生命力。尽管各国模式各异,但核心目标一致:为科技创新提供更不乱、更低成本的资金,同时平衡风险与收益。

当然,科创债并非万能钥匙。它能否真正扭转募资下滑趋势,还需市场与时间的检验。

但不可否认的是,这一创新工具为科技企业、投资机构乃至整个经济注入了新的活力。未来,随着更多机构的参与和政策的完善,科创债或将成为推动科技创新、实现经济转型升级的重要引擎。

未经允许不得转载:头条资讯网_今日热点_娱乐才是你关心的时事 » 科创债成为募资“救星”?